Aktuálna výsledková sezóna technologických gigantov ponúkla pozoruhodnú vzorku toho, ako akciové trhy posudzujú zbrojenie v ére AI. Štvrťročné reporty Alphabetu aj Mety v oboch prípadoch prelistovali laťku, ktorú nastavila analytická obec, lenže odpoveď burzy bola pri každej z firiem úplne iná. Akcia majiteľa Googlu sa po publikácii čísel posunula nahor o 7 percent, naopak hodnota Mety sa o presne tých istých 7 percent zmenšila.

Ktorá firma odovzdala silnejší výkon?

Pri pohľade výhradne na tvrdé čísla z výkazov dosiahli — ako uvádza redakcia CNBC — obe spoločnosti tempá rastu, aké si za uplynulé roky nepamätajú. Alphabetu vyleteli tržby medziročne nahor o 20 percent na úroveň blížiacu sa 110 miliardám dolárov, čo je najsvižnejšia kvartálna akcelerácia od roku 2022; čistý zisk pritom skončil na 62,57 miliardy dolárov, teda 5,11 dolára na jednu akciu.

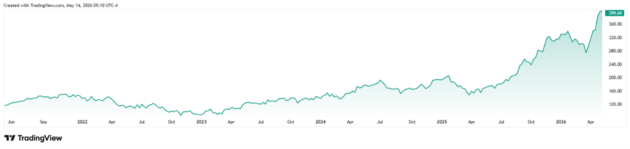

Pohyb kurzu akcií Alphabetu v priebehu uplynulých 5 rokov. Zdroj: TradingView.

Meta na tom bola z hľadiska dynamiky ešte lepšie — pri tržbách 56,3 miliardy dolárov zaknihovala medziročný skok o 33 percent, čo predstavuje rekordné tempo od roku 2021. Hoci si pripísala čistý zisk 26,8 miliardy dolárov a upravený zisk na akciu 7,31 dolára jasne predčil predikciu na úrovni 6,79 dolára, pohľad akcionárov sa, na nešťastie spoločnosti, upriamil úplne inam.

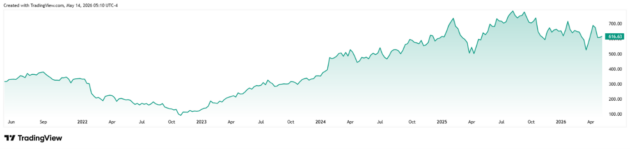

Pohyb kurzu akcií Mety v priebehu uplynulých 5 rokov. Zdroj: TradingView.

Faktúra za hmlistú budúcnosť

Najcitlivejšou témou sa ukázali byť kapitálové výdavky smerujúce do AI infraštruktúry — v slangu trhu sa pre ne používa pojem capex. V správach o hospodárení obe spoločnosti zároveň priznali, že do svojej technologickej vrstvy budú sypať podstatne väčší balík peňazí, ako sa pôvodne predpokladalo. Alphabet zdvihol predikciu pre rok 2026 na 180 až 190 miliárd USD, Meta zase počíta s rozsahom 125 až 145 miliárd USD. Aj keď bude Meta v absolútnom vyjadrení utrácať menej, optikou trhu sú jej investície rizikovejšie. Stojí za tým fakt, že jej chýba taký mechanizmus priameho premietania AI do tržieb, akým sa môže pýšiť Google. Pri Mete sa návratnosť tých obrovitánskych čiastok očakáva až nepriamo — cez výnosy z reklamy alebo intenzívnejšie využívanie produktov používateľmi — a pre Wall Street je to stávka na budúcnosť s otáznym koncom.

Cloud ako bankomat AI ekonomiky

Druhým, no nie menej dôležitým dôvodom, prečo si Alphabet udržiava väčšiu náklonnosť trhov, je výkonné cloudové portfólio. Divízia Google Cloud zrýchlila v prvom štvrťroku tempo o ohromujúcich 63 percent, čo s prehľadom prekročilo to, čo trh očakával, a tahúňom rastu boli práve podnikové AI služby. Spoločnosti to umožňuje pretaviť investície putujúce do čipov a dátových centier doslova bez zdržania na konkrétne tržby od firemných odberateľov, ktorí si nakupujú výpočtové kapacity pre svoje vlastné AI modely. Mieru dopytu ilustruje aj objem nasmluvených, no ešte nezúčtovaných budúcich tržieb, čiže backlog — v cloudovej časti biznisu sa vyšplhal až na úžasných 460 miliárd dolárov. Oproti minulému roku tak takmer presne dvojnásobne narástol.

Vlastnými silami: nezávislosť na dodávateľoch

Okrem cloudu má Alphabet pripravený ešte jeden tromf — čipy TPU vyrobené pod vlastnou strechou, ktoré sú stále zdatnejším súperom grafických kariet z dielne Nvidie. Vertikálna integrácia tohto typu umožňuje firme stláčať náklady na trénovanie modelov a zákazníkom popri tom servírovať infraštruktúru, akú konkurencia nemá. Meta sa pokúša ísť rovnakou cestou — pri vývoji vlastných čipov spolupracuje s Broadcomom — no zatiaľ je vo veľkom rozsahu odkázaná na to, čo jej dodajú AMD a Nvidia. A práve táto závislosť spojená s globálnym deficitom pamätí a zdražovaním súčiastok ženie prevádzkové náklady Mety nahor, čo ju neustále vedie k tomu, aby svoj odhad kapitálových výdavkov ďalej navyšovala.

Prečo má teraz Alphabet v tomto zápase navrch?

Doplnkový pohľad ponúka aj dianie okolo používateľskej základne oboch firiem. Kým Alphabet ťaží z rekordného záujmu o vyhľadávanie, ktoré má pridanú AI vrstvu, Meta musela priznať, že počet jej denne aktívnych používateľov sa medzikvartálne znížil na 3,56 miliardy, čím podliezol predstavu analytikov. Mark Zuckerberg síce vysoké výdavky bráni argumentom, že sú podmienkou ďalšieho rastu a udržania strategickej voľnosti, lenže investori jasne odkázali, že im je bližší prístup Googlu, v ktorom sa AI investície už dnes prejavujú ako hmatateľná výrobňa zisku. Do nasledujúceho obdobia obe spoločnosti navyše signalizujú, že počas roku 2027 sa investičný motor ešte viac roztočí — a od toho, kto bude vedieť AI technológie rýchlejšie a šikovnejšie pretaviť do skutočného obchodu, sa bude priamo odvíjať aj boj o priazeň trhu.

Celá debata | RSS tejto debaty