Keď Figma v júli minulého roka otvorila svoju kapitolu na newyorskej burze, prvý obchodný deň priniesol spektakulárny skok ceny o 250 %, ktorý rozpútal vlnu investorského záujmu. Eufória však rýchlo vyprchala a cena akcií sa ocitla pod tlakom. V uplynulých týždňoch sa pritom stále nástojčivejšie kladie otázka, či platforma, ktorú sa Adobe pokúšalo kúpiť za 20 miliárd dolárov, je schopná presadiť sa ako nezávislý hráč v čase, keď umelá inteligencia fundamentálne mení pravidlá hry v oblasti tvorby digitálneho dizajnu. Výsledky posledného kvartálu naznačujú, že pod taktovkou zakladateľa Dylana Fielda spoločnosť vstúpila do novej kapitoly svojho vývoja, ktorá opätovne pritiahla pozornosť investičnej komunity.

Finančná výkonnosť

Posledný kvartál fiškálneho roku 2025 sa pre Figmu niesol v znamení prekonania analytických prognóz zostavených London Stock Exchange Group (LSEG) naprieč všetkými sledovanými ukazovateľmi. Celkové tržby sa vyšplhali na 303,8 milióna dolárov, čo v medziročnom porovnaní predstavuje rast o 40 percent. Čistá strata 226,6 milióna dolárov síce zostala súčasťou obrazu, no trhoví účastníci ju odložili nabok a sústredili sa na dynamiku rastu a odvážny výhľad spoločnosti na rok 2026. Figma počíta s celoročnými tržbami vo výške 1,37 miliardy dolárov, čo spolieha výrazne nad pôvodné analytické projekcie. V predĺženom obchodovaní na túto správu reagovali akcie skokom o 15 percent, pričom analytici hovoria o potenciálnom základe rastového trendu, ktorý by mohol v horizonte najbližších mesiacov postupne eliminovať straty vzniklé od momentu vstupu Figmy na verejné trhy.

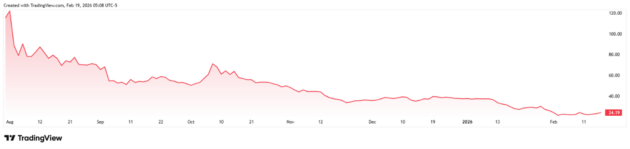

Výkonnosť ceny akcií spoločnosti Figma od jej vstupu na burzu. Zdroj: TradingView

Umelá inteligencia

Kľúčový motor budúceho rastu vidí manažment spoločnosti v nástroji Figma Make, prostredníctvom ktorého spoločnosť uvádza do praxe svoje ambície v oblasti umelej inteligencie. Riešenie postavené na modeloch od Google a Anthropic otvára používateľom možnosť premeniť textový popis na funkčný prototyp aplikácie alebo webovej stránky bez nutnosti ručného kódovania. Rastúci dopyt po tomto type nástrojov potvrdzujú aj merateľné ukazovatele – základňa týždenne aktívnych používateľov AI funkcií sa za posledný kvartál rozšírila o 70 percent. Kritickým krokom vpred je však plánovaná monetizácia tohto záujmu. Od marca spoločnosť zavedie model AI kreditov a spoplatňovanie podľa skutočného využitia, čo by malo vytvoriť predvídateľný príjmový tok a zároveň umožniť udržanie hrubej marže na úrovni 86 percent.

Vernosť zákazníkov v konkurenčnom prostredí

Okrem rastu používateľskej základne hovorí v prospech Figmy aj výnimočná schopnosť udržiavať a prehlbovať vzťahy s kľúčovými zákazníkmi. Index Net Dollar Retention (NDR) v segmente klientov s ročnými tržbami nad 10 000 dolárov dosiahol hodnotu 136 %. Za týmto číslom sa skrýva fakt, že tá istá skupina firiem investovala do produktov Figmy tento rok o 36 % vyššiu sumu ako v predchádzajúcom období. Podľa CNBC navyše spoločnosť úspešne prekračuje hranice svojej pôvodnej dizajnérskej komunity – vďaka spojenectvu so ServiceNow prenikajú jej nástroje aj do každodennej práce produktových manažérov vo veľkých podnikoch.

Čo bude ďalej?

Dylan Field neskrýva, že konkurenčný boj na trhu je tvrdý, no Figma dáva najavo, že disponuje prostriedkami na to, aby si v ňom udržala relevantné miesto. Prechod k plateným AI funkciám a cielené rozširovanie zákazníckej základne prezrádzajú, že firma už dávno nie je len nástrojom na vytváranie drôtených modelov, ale ambicióznou platformou obsluhujúcou celý životný cyklus digitálneho produktu. Otázkou najbližších mesiacov preto ostáva, či Figme jej silná produktová ponuka a premyslená stratégia v oblasti umelej inteligencie pomôžu prekonať číselnú stratu a presvedčiť skepticky naladených investorov.

Celá debata | RSS tejto debaty